A criação do Indicador Nacional do Mercado de Loteamentos do Brasil teve início por meio de parceria Aelo (Associação das Empresas de Desenvolvimento Urbano e Loteamentos), Secovi-SP e Brain – Bureau de Inteligência Corporativa, empresa de pesquisa e consultoria com atuação destacada em Real Estate.

Em dezembro de 2017, teve início o mapeamento de 55 municípios, cuja seleção ocorreu pela representatividade no total de aprovações no Graprohab (Grupo de Análise e Aprovação de Projetos Habitacionais do Estado de São Paulo). Com isso, entre dezembro de 2017 e dezembro de 2018, foram realizados cinco levantamentos nessas cidades, com a divulgação a cada trimestre de indicadores de lançamentos, vendas, estoque, preços e forma de pagamento, sempre avaliando os mercados de loteamento abertos e fechados.

Com a consolidação deste trabalho, o universo pesquisado foi ampliado para 65 municípios no Estado de São Paulo, com os resultados do primeiro trimestre de 2019 divulgados para os associados da Aelo e do Secovi-SP no início do mês de maio.

A partir da pesquisa paulista, a Aelo, em conjunto com a Brain, apoio do Departamento de Economia do Secovi-SP e da CBIC (Câmara Brasileira da Indústria da Construção), ampliou a base de dados para outros 65 municípios espalhados em 13 estados do Brasil. Assim, em junho de 2019, dá-se o lançamento do primeiro indicador de caráter nacional no mercado de loteamento e comunidades planejadas, cujos resultados são descritos a seguir.

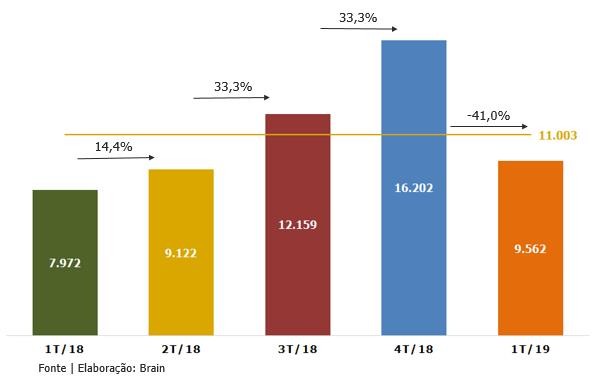

Lotes lançados – De acordo com a pesquisa Indicador Nacional de Loteamentos da Aelo, referente ao 1º trimestre de 2019, houve um aumento de 19,9% na quantidade de lotes lançados em comparação aos lançamentos de igual período de 2018. Já em comparação ao 4º trimestre de 2018, houve uma queda de 41%, justificada pela sazonalidade natural do mercado imobiliário, que normalmente apresenta maior quantidade de lançamentos no final do ano.

As regiões Nordeste e Sudeste foram as que apresentaram maior crescimento no volume de lançamentos de lotes quando comparado o 1º trimestre de 2019 com o mesmo período de 2018. O aumento foi de 72% para a região Nordeste e de 55% para a Sudeste. Em igual, a pesquisa apurou queda de 42% no volume lançado no Centro-Oeste e de 35% na região Sul.

Com relação à tipologia dos loteamentos, fechado ou aberto, verificou-se no 1º trimestre de 2019 que 75% das unidades lançadas foram lotes em loteamento aberto e 25% lotes em loteamento fechado. No mesmo período de 2018, essa proporção foi de 78% para loteamento aberto e de 22% para loteamento fechado.

Lotes Vendidos – 1º trimestre de 2019

Diferentemente dos lançamentos, em que é possível retroagir os períodos, no caso das vendas há apenas o primeiro trimestre, pois a base inicial do indicador é dezembro de 2018. Neste primeiro trimestre, foram vendidos 14,6 mil lotes.

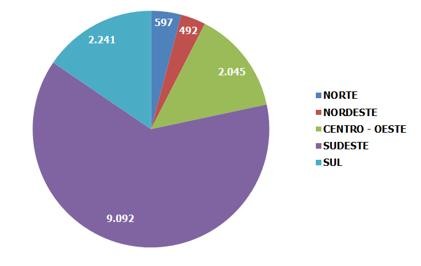

Com relação às vendas de lotes no 1º trimestre de 2019, a região Sudeste foi responsável pela maior participação (63%) seguida da região Sul (16%) e do Centro-Oeste (14%). As regiões Norte (4%) e Nordeste (3%) representaram uma fatia muito pequena nas vendas.

Entre os lotes vendidos, 59% eram em loteamento fechado e 41% em loteamento aberto.

No estoque disponível, a região Sudeste detém a maior participação (59%), seguida pelas regiões Centro-Oeste (24%), Sul (9%), Nordeste (5%) e Norte (4%).

Estoque disponível – O estoque à venda no final de março atingia 64,2 mil lotes, uma queda de 7,1% em relação aos 69,1 mil lotes no final de dezembro de 2018.